《环境保护税法》在今年的1月1日,起正式实施,2003年1月2日国务院公布的《排污费征收使用管理条例》同时废止。1月27日正式发布《环境保护税纳税申报表》,方便纳税人做好首期纳税申报准备。截至目前,各地税务机关已识别认定环保税纳税人26万多户。4月1日起,环保税将迎来首个征期。从十八大首提“推进绿色发展,建设美丽中国”,从“要像保护眼睛一样保护生态环境,像对待生命一样对待生态环境“到“绿色水青山就是金山银山”的理念。在经济持续发展的过程中“绿水青山”是我们我们可持续发展的必要条件,也是我们留给子孙后代的巨大财富。今天小编给大家说说大家比较关心的,如何进行纳税申报,助您轻松办税!

如何判断自己是否属于环境保护税的纳税人?

根据《中华人民共和国环境保护税法》第二条“在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人”,需要同时满足“直接向环境排放”、“应税污染物”、“企业事业单位和其他生产经营者”三个条件才是环境保护税的纳税人。

以下几种情形不属于纳税人:

(1)不直接对外环境排污的,比如向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,或在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的;

(2)排放的污染物暂不属应税污染物的,比如餐饮油烟;

(3)排放的污染物属于应税污染物但目前暂未明确污染当量值无法计算应税额的,比如排放VOCs且不排放其他应税污染物的;

(4)居民(符合纳税人的个体工商户除外)。

符合什么条件可以免征环保税?

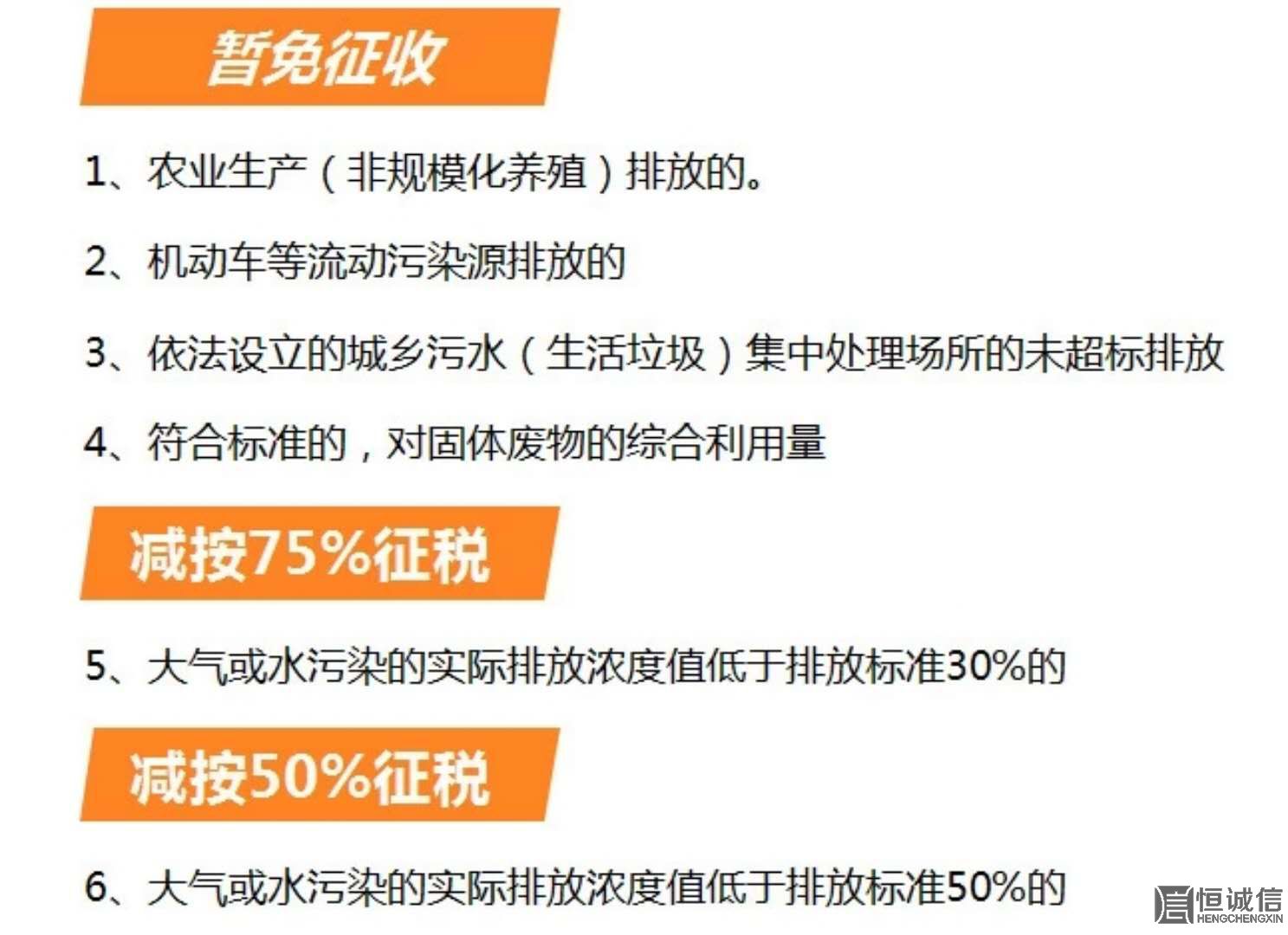

符合下列条件之一的,依法暂予免征环境保护税:

(1)农业生产(不包括规模化养殖)排放应税污染物的;

(2)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

(5)国务院批准免税的其他情形。

已经按照环保法律法规对污染物进行了环保治理并达标排放的企业,是否还需要缴纳环保税?

需要。企业按法定要求完善治理达标排放后并不能免除其缴纳环境保护税的法定义务,反之,缴纳环境保护税也不能免除企业治理污染物的法定责任。环保治理与缴纳环境保护税均是必选项,并非“二选一”的选择题。此外,为鼓励企业进行减排,环境环保税法对低于标准值一定程度的设定了减征标准。

我们日常申报中经常遇到这样的问题:

1、面对空白申报表上的诸多指标值,我们感觉无所适从;

2、我们只知道要交税,但并不知道要怎么申报、申报多少;

3、在网厅进行申报时,总是会出现各种各样的问题。

不用担心下面全部为你准备好!

环保税法一图解

环保纳税申报表纸质表单填写

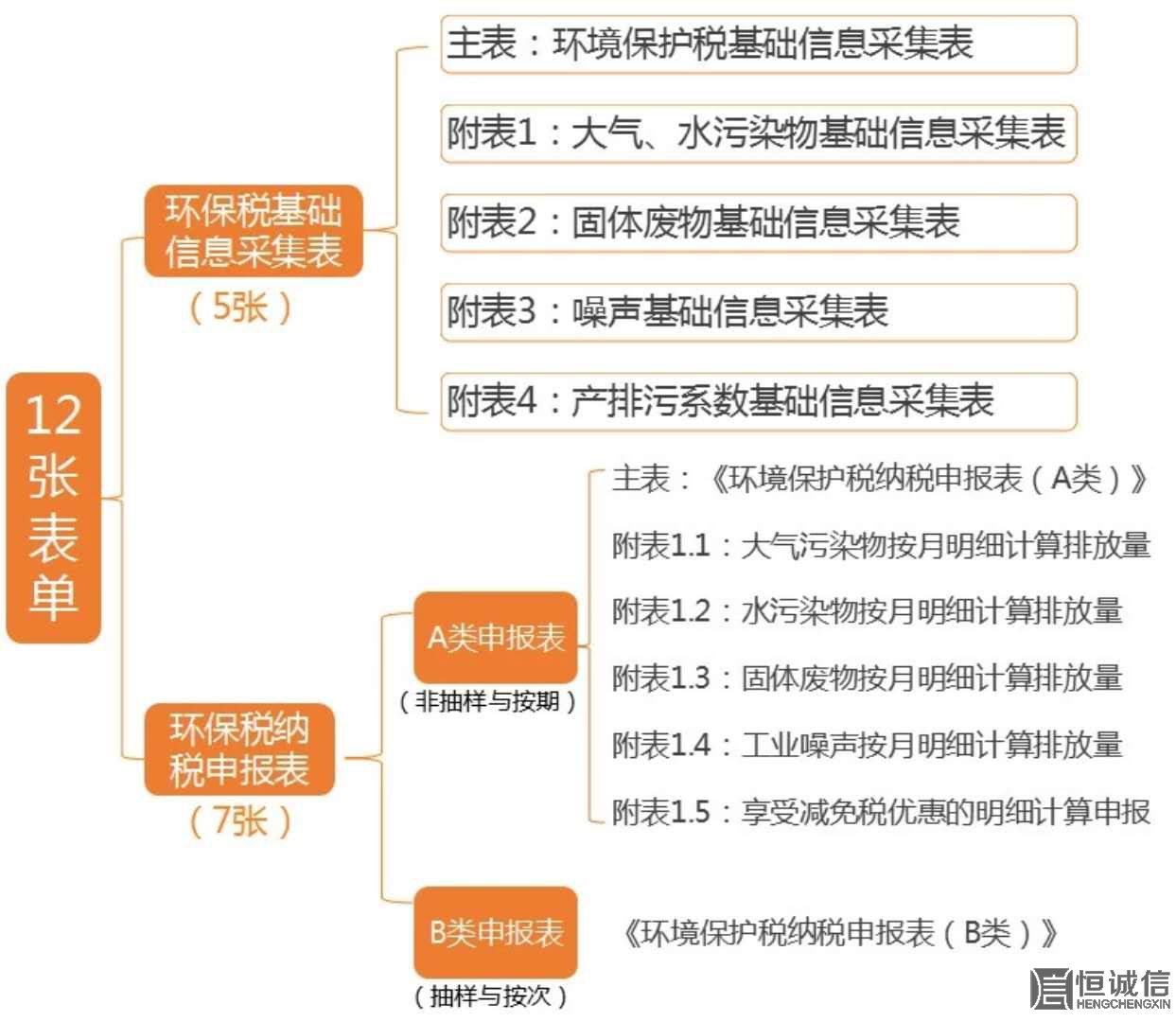

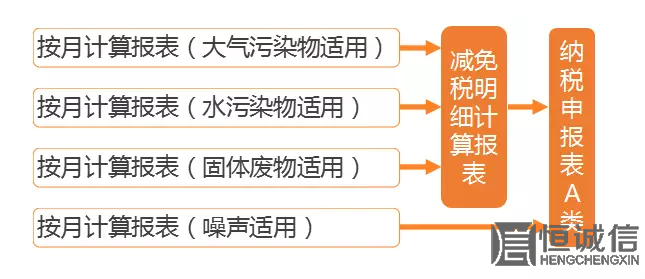

1.环保税全部申报表概述

2.纳税申报表解析

纳税申报表A类主附表间的业务关联

(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。)

3.纳税申报表填写指南

①. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

②. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

③. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

④. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

⑤. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

⑥. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

⑦. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

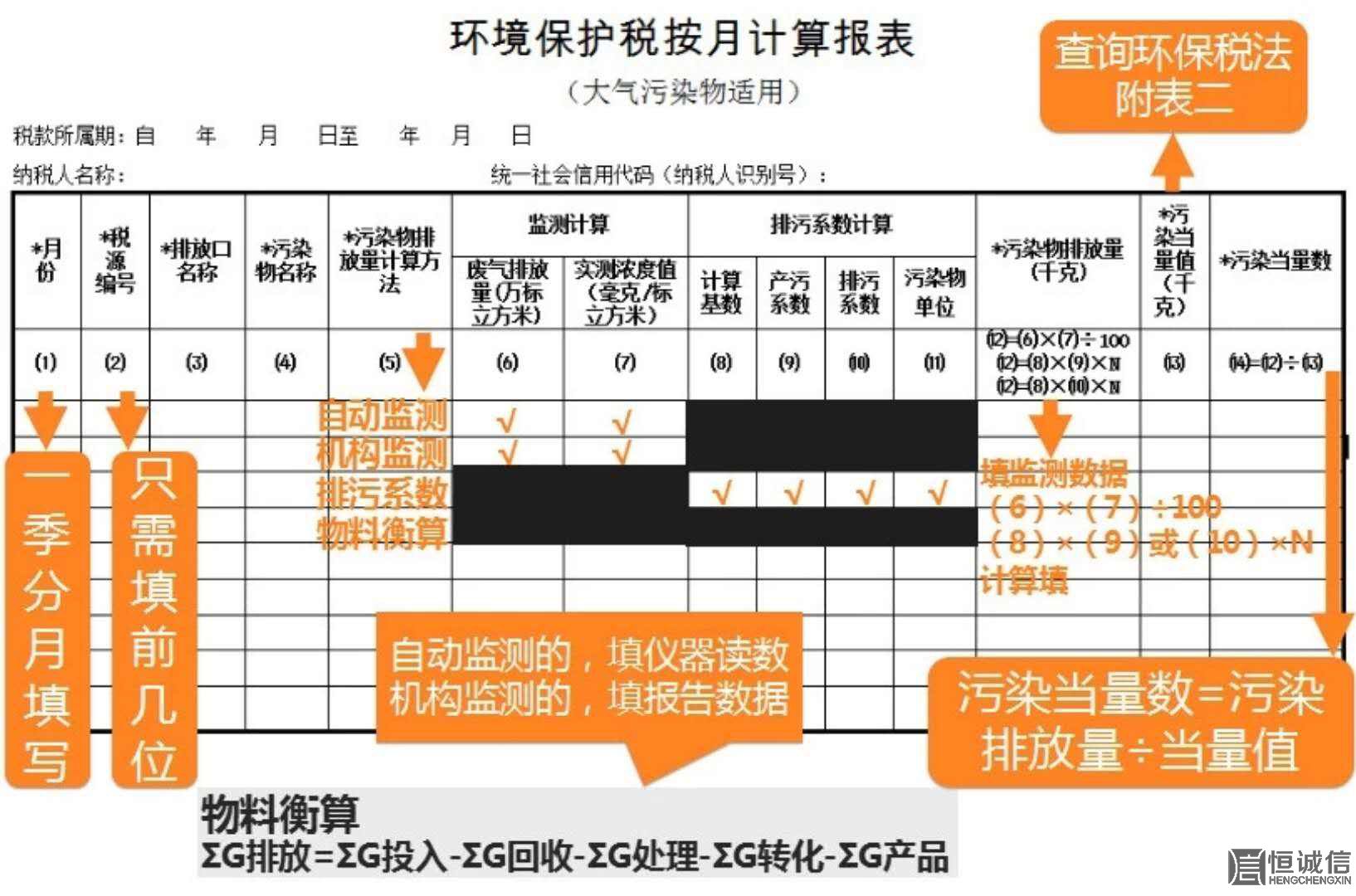

A类表(附表1填报;注意事项;大气污染适用)下图

①.申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。(环保税法第九条)

②.适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

③.使用产污系数法计算排放量的,无需填写排污系数,反之一样。

④.使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

⑤.上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

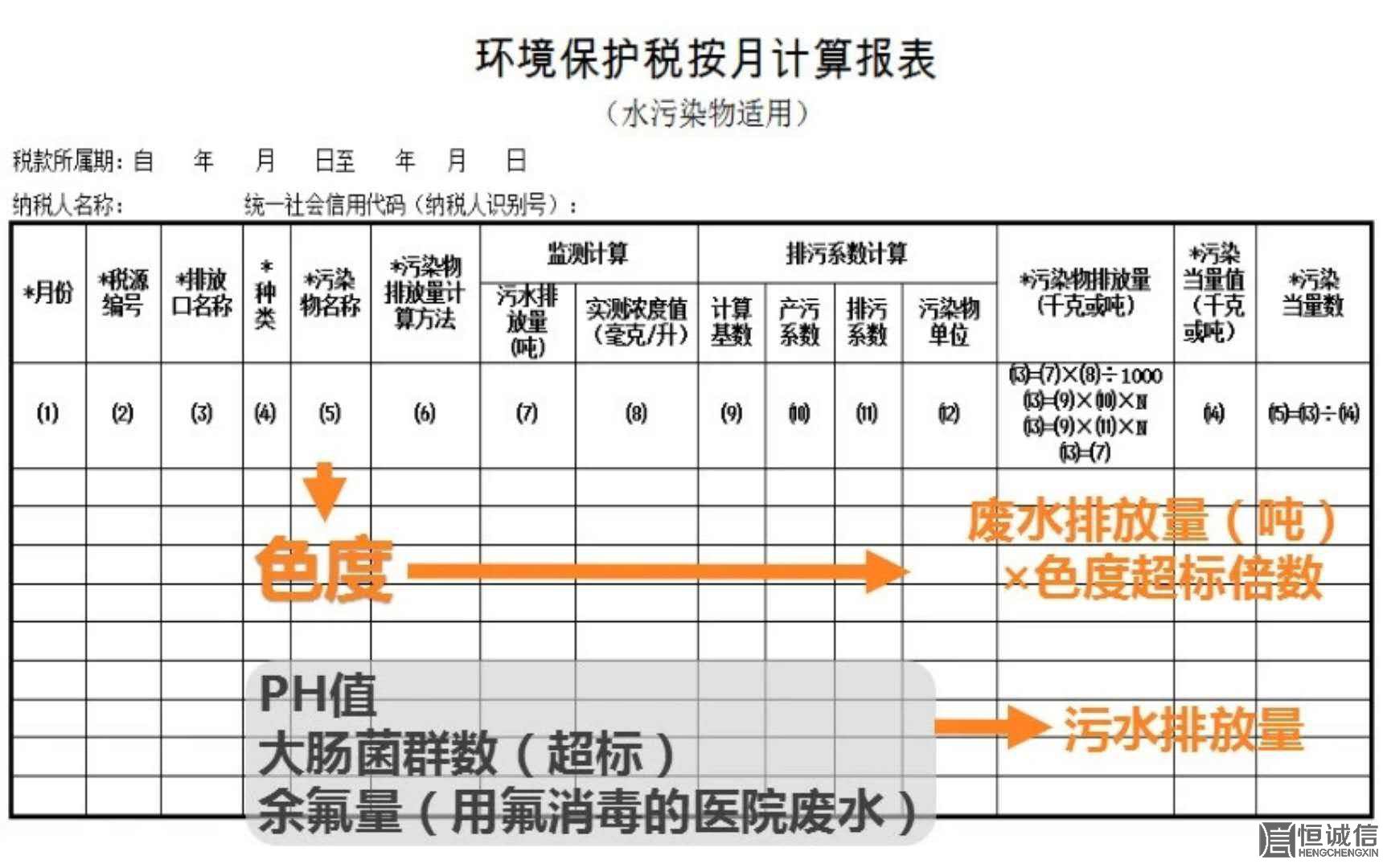

A类表(附表2填报;注意事项;水污染适用)下图

A类表(附表3填报;注意事项;固体废物适用)下图

固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量

附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。(具体条款见《环保税法》第十二条第4款)

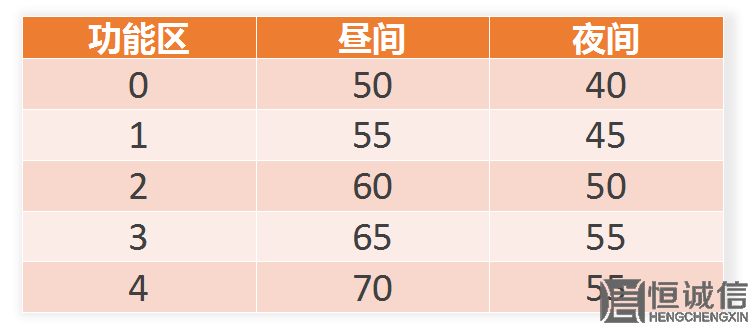

A类表(附表4填报;注意事项;噪声适用)下图

工业企业厂界环境噪声排放限值 单位:dB(A) 下图

噪声附表是唯一不关联减免税计算表的附表!

A类表(附表5填报;注意事项;减免税明细)

大气或水污染:(《环保税法》第十三条)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护谁。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

固体废物:(《环保税法》第十二条款第4条)纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。

环境保护税减免税明细计算报表之减免税情形

A表B表减免税计算填写的区别:

A表有专门的减免税计算表,需先填减免“污染当量数”或综合利用量,后填“本期减免税额”

B表没有专门的减免税计算表,且直接填写“本期减免税额”即可。

B类表(B表填报;注意事项;B类表)

禽畜养殖业、小型企业和第三产业水污染物污染当量值

本表仅适用于计算无法进行实际检测或者物料衡算的禽畜养殖业、小型企业和第三产业等小型排污者的水污染当量数)

图表格中的情况

污染物排放量的第四种计算方法:抽样测算

不能按固定期限申报时:按次申报

B类表(B表填报;注意事项;之按次申报)

B类表(B类表填报注意事项;禽畜养殖等行业水污染物;抽样测算)

B类表(B表填报注意事项;其他抽样测算;抽样测算)

免费注册公司,全程代办,一站式服务

200人专业团队,1天出执照,7天办结

上百位资深专家顾问一对一服务

资料不外泄安全保密

深圳工商注册、财务代理

领导品牌

24小时免费服务热线:135 2872 1154

扫一扫,快速咨询

© 2016 https://hcx123.com 版权所有:深圳市恒诚信企业管理有限公司 备案号:粤ICP备13031536号

郑重申明:未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任 恒诚信常年法律顾问:广东尚图律师事务所